╚╦╚╦×ķ╬ęĪż╬ę×ķ╚╦╚╦ŻĪ

ś╦(bi©Īo)║ׯ║ éĆ(g©©)╚╦╦∙Ą├ČÉ ╩ųÖC(j©®)▄ø╝■ ╣┘ŠW(w©Żng)Ż║https://etax.chinatax.gov.cn/download.ht

ūįäė(d©░ng)─_▒Š┤¾Ä¤appv1.5.3 ūŅą┬░µ

░▓ū┐īŹ(sh©¬)ė├╣żŠ▀ / 70.6M / 10.0

ūįäė(d©░ng)─_▒Š┤¾Ä¤appv1.5.3 ūŅą┬░µ

░▓ū┐īŹ(sh©¬)ė├╣żŠ▀ / 70.6M / 10.0

éĆ(g©©)╚╦╦∙Ą├ČÉ╩ųÖC(j©®)┐═æ¶Č╦v2.1.9ūŅą┬░µ

░▓ū┐öĄ(sh©┤)ō■(j©┤)░³ / 65.4M / 10.0

éĆ(g©©)╚╦╦∙Ą├ČÉ╩ųÖC(j©®)┐═æ¶Č╦v2.1.9ūŅą┬░µ

░▓ū┐öĄ(sh©┤)ō■(j©┤)░³ / 65.4M / 10.0

éĆ(g©©)╚╦╦∙Ą├ČÉappš²░µv2.1.9

░▓ū┐öĄ(sh©┤)ō■(j©┤)░³ / 65.4M / 10.0

éĆ(g©©)╚╦╦∙Ą├ČÉappš²░µv2.1.9

░▓ū┐öĄ(sh©┤)ō■(j©┤)░³ / 65.4M / 10.0

║ąØ╔appv1.5.1 ūŅą┬░µ

░▓ū┐īŹ(sh©¬)ė├╣żŠ▀ / 23.5M / 10.0

║ąØ╔appv1.5.1 ūŅą┬░µ

░▓ū┐īŹ(sh©¬)ė├╣żŠ▀ / 23.5M / 10.0

ČČę¶Č╠ęĢŅlappv34.9.0 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā(t©®ng) / 283.9M / 8.5

ČČę¶Č╠ęĢŅlappv34.9.0 ūŅą┬░µ

░▓ū┐ė░ę¶ęĢ┬Ā(t©®ng) / 283.9M / 8.5

ąĪ╝tĢ°app╣┘ĘĮ░µv8.84.0 ╣┘ĘĮ░▓ū┐░µ

░▓ū┐┴─╠ņ╔ńĮ╗ / 126.1M / 9.4

ąĪ╝tĢ°app╣┘ĘĮ░µv8.84.0 ╣┘ĘĮ░▓ū┐░µ

░▓ū┐┴─╠ņ╔ńĮ╗ / 126.1M / 9.4

├└łDąŃąŃ╩ųÖC(j©®)░µ╣┘ĘĮ░µv10.10.0ūŅą┬░µ

░▓ū┐özė░özŽ± / 174M / 10.0

├└łDąŃąŃ╩ųÖC(j©®)░µ╣┘ĘĮ░µv10.10.0ūŅą┬░µ

░▓ū┐özė░özŽ± / 174M / 10.0

Ų┤ČÓČÓapp╣┘ĘĮ░µv6.97.0░▓ū┐░µ

░▓ū┐┘Å(g©░u)╬’ā×(y©Łu)╗▌ / 25.8M / 6.0

Ų┤ČÓČÓapp╣┘ĘĮ░µv6.97.0░▓ū┐░µ

░▓ū┐┘Å(g©░u)╬’ā×(y©Łu)╗▌ / 25.8M / 6.0

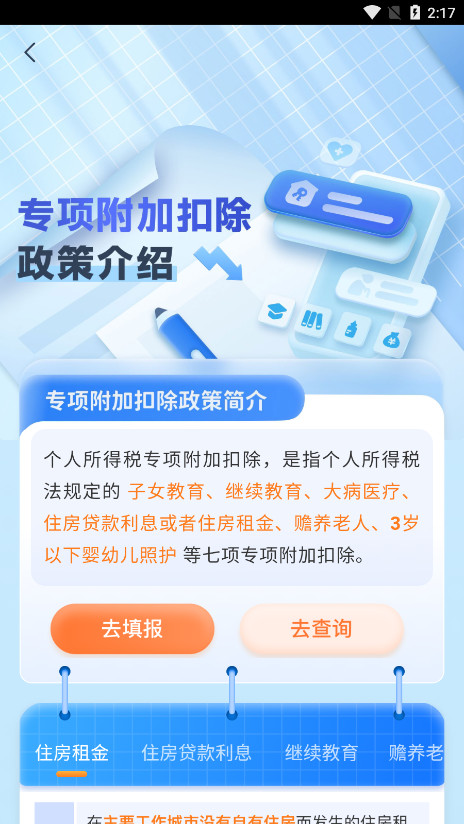

ĪČéĆ(g©©)╚╦╦∙Ą├ČÉappĪĘ╔Ņ╚ļž×ÅžĪ░ęį╚╦×ķ▒ŠĪ▒Ą─Ę■äš(w©┤)└Ē─ŅŻ¼▓╗āH×ķéĆ(g©©)╚╦ė├æ¶┴┐╔ĒČ©ųŲŻ¼▀Ć╝µŅÖ┴╦éĆ(g©©)╚╦¬Ü(d©▓)┘YŲ¾śI(y©©)═Č┘Yš▀Īó║Ž╗’Ų¾śI(y©©)║Ž╗’╚╦Ą╚ČÓį¬╚║¾wĄ─ČÉäš(w©┤)ąĶŪ¾Ż¼╠ß╣®éĆ(g©©)ąį╗»Ą─ŅA(y©┤)└U╔Ļł¾(b©żo)Īó─ĻČ╚╔Ļł¾(b©żo)╝░ģR┐é─ĻČ╚╔Ļł¾(b©żo)╣”─▄Ż¼┤_▒ŻĖ„ŅÉ╝{ČÉ╚╦Č╝─▄ŽĒ╩▄ĄĮŠ½£╩(zh©│n)ĪóĖ▀ą¦Ą─ČÉäš(w©┤)Ę■äš(w©┤)ĪŻ

╚╦╦∙Ą├ČÉ╩ųÖC(j©®)app")

1Īó╚½─Ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~▓╗│¼▀^(gu©░)36000į¬Ż║

ČÉ┬╩Ż║3%;╦┘╦Ń┐█│²öĄ(sh©┤)(į¬)Ż║0

2Īó╚½─Ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~│¼▀^(gu©░)36000į¬ų┴144000į¬Ż║

ČÉ┬╩Ż║10%;╦┘╦Ń┐█│²öĄ(sh©┤)(į¬)Ż║2520

3Īó╚½─Ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~│¼▀^(gu©░)144000į¬ų┴300000į¬Ż║

ČÉ┬╩Ż║20%;╦┘╦Ń┐█│²öĄ(sh©┤)(į¬)Ż║16920

4Īó╚½─Ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~│¼▀^(gu©░)300000į¬ų┴420000į¬Ż║

ČÉ┬╩Ż║25%;╦┘╦Ń┐█│²öĄ(sh©┤)(į¬)Ż║31920

5Īó╚½─Ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~│¼▀^(gu©░)420000į¬ų┴660000į¬Ż║

ČÉ┬╩Ż║30%;╦┘╦Ń┐█│²öĄ(sh©┤)(į¬)Ż║52920

6Īó╚½─Ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~│¼▀^(gu©░)660000į¬ų┴960000į¬Ż║

ČÉ┬╩Ż║35%;╦┘╦Ń┐█│²öĄ(sh©┤)(į¬)Ż║85920

7Īó╚½─Ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~│¼▀^(gu©░)960000į¬:

ČÉ┬╩Ż║45%;╦┘╦Ń┐█│²öĄ(sh©┤)(į¬)Ż║181920

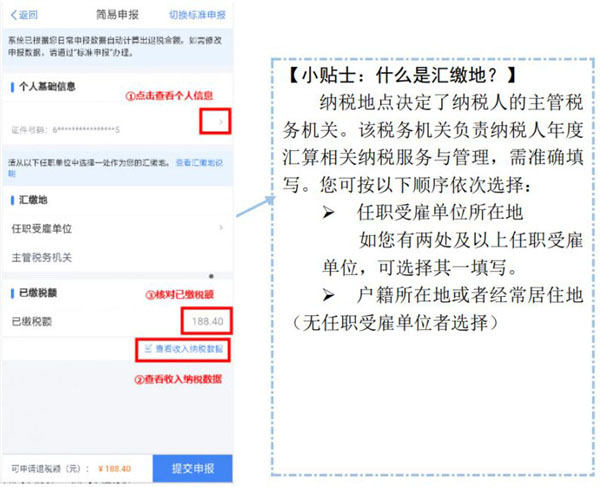

éĆ(g©©)ČÉ═╦ČÉ─ĻČ╚ģR╦Ńę╗░ŃČ╝╩ŪÅ─3į┬1╚šķ_(k©Īi)╩╝Ą─Ż¼┤¾╝ę┐╔ęį═©▀^(gu©░)éĆ(g©©)╚╦╦∙Ą├ČÉAPPüĒ(l©ói)▐k└ĒéĆ(g©©)ČÉģR╦ŃŪÕ└UŻ¼─Ū├┤2024═╦ČÉ╩▓├┤Ģr(sh©¬)║“ķ_(k©Īi)╩╝▐k└Ē─žŻ¼╚ń║╬▐k└Ē═╦ČÉ─žŻ¼äeų°╝▒Ż¼ĮėŽ┬üĒ(l©ói)Ė·ų°ąĪŠÄę╗Ų┐┤┐┤Š▀¾wĄ─▓┘ū„┴„│╠░╔ĪŻ

Ą┌ę╗▓ĮŻ║£╩(zh©│n)éõ╔Ļł¾(b©żo)

┤“ķ_(k©Īi)éĆ(g©©)╚╦╦∙Ą├ČÉAPPŻ¼┐╔Å─ęįŽ┬╚ļ┐┌▀M(j©¼n)╚ļ─ĻČ╚ģR╦ŃŻ║╩ūĒō(y©©)ĪŠ│Żė├śI(y©©)äš(w©┤)Ī┐Ī¬ĪŠŠC║Ž╦∙Ą├─ĻČ╚ģR╦ŃĪ┐;╗“š▀╩ūĒō(y©©)ĪŠ╬ęę¬▐kČÉĪ┐Ī¬Ī░ČÉ┘M(f©©i)╔Ļł¾(b©żo)Ī▒ĪŠŠC║Ž╦∙Ą├─ĻČ╚ģR╦ŃĪ┐ĪŻ

ī”(du©¼)ŠC║Ž╦∙Ą├─Ļ╩š╚ļŅ~▓╗│¼▀^(gu©░) 6 ╚f(w©żn)į¬Ą─╝{ČÉ╚╦Ż¼▀M(j©¼n)╚ļŽĄĮy(t©»ng)║¾īó┐┤ĄĮĪ░║å(ji©Żn)ęū╔Ļł¾(b©żo)ĒÜų¬Ī▒╠ß╩ŠŻ¼ķåūx║¾³c(di©Żn)ō¶Ī░╬ęęčķåūx▓óų¬ĢįĪ▒▀M(j©¼n)╚ļ║å(ji©Żn)ęū╔Ļł¾(b©żo)Įń├µŻ¼’@╩ŠĪ░éĆ(g©©)╚╦╗∙ĄA(ch©│)ą┼ŽóĪ▒ĪóĪ░ģR└UĄžĪ▒Īó Ī░ęč└UČÉŅ~Ī▒Ą╚ĪŻ

Ą┌Č■▓ĮŻ║┤_šJ(r©©n)ą┼ŽóŻ¼ī”(du©¼)Įń├µ’@╩ŠĄ─éĆ(g©©)╚╦╗∙ĄA(ch©│)ą┼ŽóĪóģR└UĄžĪóęč└UČÉŅ~▀M(j©¼n)ąą▓ķ┐┤Īó┤_šJ(r©©n)ĪŻ

Ą┌╚²▓ĮŻ║╠ßĮ╗╔Ļł¾(b©żo)

╝{ČÉ╚╦ī”(du©¼)ŽÓĻP(gu©Īn)ą┼Žó┤_šJ(r©©n)¤o(w©▓)š`║¾Ż¼³c(di©Żn)ō¶ĪŠ╠ßĮ╗╔Ļł¾(b©żo)Ī┐ĪŻ

Ą┌╦─▓ĮŻ║╔Ļšł(q©½ng)═╦ČÉ

³c(di©Żn)ō¶ĪŠ╔Ļšł(q©½ng)═╦ČÉĪ┐║¾Ż¼╝{ČÉ╚╦ąĶ▀xō±═╦ČÉŃyąą┐©ĪŻ╚ń─·ęč╠Ē╝ė▀^(gu©░)Ńyąą┐©Ż¼ŽĄĮy(t©»ng)īóūįäė(d©░ng)Ħ│÷ęč╠ŅŃyąą┐©ą┼ŽóĪŻ╚ńąĶą┬į÷Ż¼³c(di©Żn)ō¶ĪŠ╠Ē╝ėŃyąą┐©ą┼ŽóĪ┐Ī¬ĪŠ┤_Č©Ī┐ĪŻ

ų┴┤╦Ż¼─·Ą─š¹éĆ(g©©)╔Ļł¾(b©żo)┴„│╠Š═Ēś└¹═Ļ│╔┴╦!─·┐╔ļSĢr(sh©¬)═©▀^(gu©░)╩ųÖC(j©®) APP ▓ķ┐┤═╦ČÉ▀M(j©¼n)Č╚(┬ĘÅĮŻ║╩ūĒō(y©©)ĪŠ╬ęę¬▓ķįāĪ┐Ī¬ĪŠ╔Ļł¾(b©żo)▓ķįāĪ┐Ī¬ĪŠęč═Ļ│╔Ī┐)ĪŻ

ūŅ║¾Ż║

ąĶę¬░čūį╝║Ę¹║ŽĄ─▀xĒŚ(xi©żng)╠ßŪ░╠Ņīæ

║╦īŹ(sh©¬)╩š╚ļŪķørŻ¼▀@ā║ėą─ĻĮK¬ä(ji©Żng)ČÓĄ─ę╗Č©ę¬ūóęŌŻ¼▀xō±─ĻĮK¬ä(ji©Żng)å╬¬Ü(d©▓)┐█ČÉŻ¼Įo─Ń╩Ī┤¾ÄūŪ¦ĪŻ▀@éĆ(g©©)╩Ūųž³c(di©Żn)

ūóŻ║

1Īó═╦ČÉŲš„³c(di©Żn)×ķ5000į¬Ż¼╝┤─Ļ╣ż┘YŻŠ6╚f(w©żn)▓┼Ģ■(hu©¼)▀M(j©¼n)ąą═╦ČÉĪŻ

2Īó═╦ČÉ╔Ļšł(q©½ng)║¾ĄĮ┘~║▄┐ņŻ¼╗∙▒Šę╗ų▄Š═Ģ■(hu©¼)ĄĮ┘~Ż¼Š▀¾w┐╔ęį┴¶ęŌŃyąą┐©ŪķørĪŻ

3ĪóīŻĒŚ(xi©żng)┐█│²ąĶ╠ßŪ░╠Ņīæ:

ó┘╚ź─Ļį÷╝ė┴╦3ÜqęįŽ┬ŗļėūā║ššūo(h©┤)Ż║1000į¬/į┬/├┐éĆ(g©©)ūė┼«Ż╗

ó┌ūė┼«Į╠ė²Ż©Ę“Ų▐Ųõųąę╗ĘĮ╔Ļšł(q©½ng)Ż®Ż║1000į¬/į┬/├┐éĆ(g©©)ūė┼«Ż╗

ó█└^└m(x©┤)Į╠ė²Ż║īW(xu©”)ÜvŻ©īW(xu©”)╬╗Ż®400į¬/į┬Ż╗┬ÜśI(y©©)ūCĢ° 3600į¬Ż╗

ó▄┘ĀB(y©Żng)└Ž╚╦Ż©ĖĖ─Ėųąę╗ĘĮØM 60 Üq)Ż║2000į¬/į┬Ż╗

ó▌ūĪĘ┐┘J┐Ņ└¹ŽóŻ║1000į¬/į┬Ż╗

ó▐ūĪĘ┐ūŌĮŻ║1500į¬/1100į¬/800į¬/į┬Ż╗

ó▀┤¾▓Īßt(y©®)»¤Ż║80000į¬ęįā╚(n©©i)ō■(j©┤)īŹ(sh©¬)┐█│²ĪŻ

éĆ(g©©)╚╦╦∙Ą├ČÉŠC║Ž╦∙Ą├─ĻČ╚ģR╦ŃŪÕ└UŻ©║å(ji©Żn)ĘQŻ║ŠC║Ž╦∙Ą├─ĻČ╚ģR╦ŃŻ®Ż¼ųĖĄ─╩Ū─ĻČ╚ĮK┴╦║¾Ż¼╝{ČÉ╚╦ģR┐é╣ż┘YąĮĮĪóä┌äš(w©┤)ł¾(b©żo)│ĻĪóĖÕ│ĻĪó╠žįSÖÓ(qu©ón)╩╣ė├┘M(f©©i)Ą╚╦─ĒŚ(xi©żng)ŠC║Ž╦∙Ą├Ą─╚½─Ļ╩š╚ļŅ~Ż¼£p╚ź╚½─ĻĄ─┘M(f©©i)ė├║═┐█│²Ż¼Ą├│÷æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~▓ó░┤ššŠC║Ž╦∙Ą├─ĻČ╚ČÉ┬╩▒ĒŻ¼ėŗ(j©¼)╦Ń╚½─Ļæ¬(y©®ng)╝{éĆ(g©©)╚╦╦∙Ą├ČÉŻ¼į┘£p╚ź─ĻČ╚ā╚(n©©i)ęčĮø(j©®ng)ŅA(y©┤)└UĄ─ČÉ┐ŅŻ¼Ž“ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)▐k└Ē─ĻČ╚╝{ČÉ╔Ļł¾(b©żo)▓óĮY(ji©”)ŪÕæ¬(y©®ng)═╦╗“æ¬(y©®ng)ča(b©│)ČÉ┐ŅĄ─▀^(gu©░)│╠ĪŻ

2024─Ļ3į┬1╚šŲŻ¼2023─ĻČ╚éĆ(g©©)╚╦╦∙Ą├ČÉŠC║Ž╦∙Ą├ģR╦ŃŪÕ└Uķ_(k©Īi)╩╝ĪŻ2į┬21╚šŲ┐╔ęį╠ßŪ░ŅA(y©┤)╝s▐kČÉĪŻ

1Īó╚ń╣¹▓ķīŹ(sh©¬)╝{ČÉ╚╦─Ļ╦∙Ą├12╚f(w©żn)ęį╔ŽČ°╬┤▀M(j©¼n)ąąūįąą╔Ļł¾(b©żo)Ą─,꬞ō(f©┤)ŽÓæ¬(y©®ng)Ą─Ę©┬╔ž¤(z©”)╚╬ĪŻ

2ĪóĘ©┬╔ę└ō■(j©┤)Ż║ĪČųą╚A╚╦├±╣▓║═ć°(gu©«)ČÉ╩šš„╩š╣▄└ĒĘ©ĪĘĄ┌┴∙╩«ŚlŻ¼Ą┌ę╗┐Ņ╝{ČÉ╚╦ėąŽ┬┴ąąą×ķų«ę╗Ą─Ż¼ė╔ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ž¤(z©”)┴ŅŽ▐Ų┌Ė─š²Ż¼┐╔ęį╠ÄČ■Ū¦į¬ęįŽ┬Ą─┴P┐Ņ;Ūķ╣Ø(ji©”)ć└(y©ón)ųžĄ─Ż¼╠ÄČ■Ū¦į¬ęį╔Žę╗╚f(w©żn)į¬ęįŽ┬Ą─┴P┐ŅŻ║╬┤░┤ššęÄ(gu©®)Č©Ą─Ų┌Ž▐╔Ļł¾(b©żo)▐k└ĒČÉäš(w©┤)ĄŪėøĪóūāĖ³╗“š▀ūóõNĄŪėøĄ─;╬┤░┤ššęÄ(gu©®)Č©įO(sh©©)ų├Īó▒Ż╣▄Äż▓Š╗“š▀▒Ż╣▄ėøÄżæ{ūC║═ėąĻP(gu©Īn)┘Y┴ŽĄ─ĪŻ

╬┤░┤ššęÄ(gu©®)Č©īóžö(c©ói)äš(w©┤)ĪóĢ■(hu©¼)ėŗ(j©¼)ųŲČ╚╗“š▀žö(c©ói)äš(w©┤)ĪóĢ■(hu©¼)ėŗ(j©¼)╠Ä└Ē▐kĘ©║═Ģ■(hu©¼)ėŗ(j©¼)║╦╦Ń▄ø╝■ł¾(b©żo)╦═ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)éõ▓ķĄ─;╬┤░┤ššęÄ(gu©®)Č©īóŲõ╚½▓┐ŃyąąÄż╠¢(h©żo)Ž“ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ł¾(b©żo)ĖµĄ─;╬┤░┤ššęÄ(gu©®)Č©░▓čbĪó╩╣ė├ČÉ┐žčbų├Ż¼╗“š▀ōpܦ╗“š▀╔├ūįĖ─äė(d©░ng)ČÉ┐žčbų├Ą─ĪŻ

éĆ(g©©)╚╦╦∙Ą├ČÉapp╩ųÖC(j©®)░µ│²┴╦Ę■äš(w©┤)ė┌ÅV┤¾éĆ(g©©)╚╦╝{ČÉ╚╦Ż¼╠žäe┐╝æ]ĄĮ┴╦éĆ(g©©)╚╦¬Ü(d©▓)┘YŲ¾śI(y©©)═Č┘Yš▀Īó║Ž╗’Ų¾śI(y©©)║Ž╗’╚╦Ą╚╝»¾wĄ─ČÉäš(w©┤)ąĶŪ¾Ż¼╠ß╣®┴╦ŅA(y©┤)└U╔Ļł¾(b©żo)Īó─ĻČ╚╔Ļł¾(b©żo)╝░ģR┐é─ĻČ╚╔Ļł¾(b©żo)Ą╚╣”─▄Ż¼┤_▒Ż▓╗═¼ŅÉą═Ą─╝{ČÉų„¾wČ╝─▄į┌Įy(t©»ng)ę╗ŲĮ┼_(t©ói)╔ŽĖ▀ą¦═Ļ│╔ČÉäš(w©┤)┴xäš(w©┤)ĪŻ╠ß╔²┴╦╣½▒Ŗī”(du©¼)ČÉ╩šš■▓▀Ą─└ĒĮŌ║═Įė╩▄Č╚Ż¼×ķśŗ(g©░u)Į©║═ųCĄ─ČÉŲ¾ĻP(gu©Īn)ŽĄĪóĀI(y©¬ng)įņ╣½ŲĮ╣½š²Ą─ČÉ╩šŁh(hu©ón)Š│ĄņČ©┴╦łį(ji©Īn)īŹ(sh©¬)╗∙ĄA(ch©│)ĪŻ

éĆ(g©©)╚╦╦∙Ą├ČÉīŻĒŚ(xi©żng)ĖĮ╝ė┐█│²ś╦(bi©Īo)£╩(zh©│n)2025

1.ūė┼«Į╠ė²

┐█│²ĘČć·Ż║īW(xu©”)Ū░Į╠ė²Ż¼ūė┼«─ĻØM3ų▄Üq«ö(d©Īng)į┬ų┴ąĪīW(xu©”)╚ļīW(xu©”)Ū░;īW(xu©”)ÜvĮ╠ė²Ż¼░³└©┴xäš(w©┤)Į╠ė²(ąĪīW(xu©”)Īó│§ųąĮ╠ė²)ĪóĖ▀ųąļAČ╬Į╠ė²(Ųš═©Ė▀ųąĪóųąĄ╚┬ÜśI(y©©)Īó╝╝╣żĮ╠ė²)ĪóĖ▀Ą╚Į╠ė²(┤¾īW(xu©”)īŻ┐ŲĪó┤¾īW(xu©”)▒Š┐ŲĪó┤T╩┐蹊┐╔·Īó▓®╩┐蹊┐╔·Į╠ė²)ĪŻ

┐█│²ś╦(bi©Īo)£╩(zh©│n)Ż║2000į¬/į┬/├┐éĆ(g©©)ūė┼«ĪŻ

┐█│²ĘĮ╩ĮŻ║ĖĖ─Ė(Ę©Č©▒O(ji©Īn)ūo(h©┤)╚╦)Ė„┐█│²50%╗“ĖĖ─Ė(Ę©Č©▒O(ji©Īn)ūo(h©┤)╚╦)▀xō±ę╗ĘĮ╚½Ņ~┐█│²ĪŻ

2. └^└m(x©┤)Į╠ė²

┐█│²ĘČć·Ż║╝{ČÉ╚╦į┌ųąć°(gu©«)Š│ā╚(n©©i)Įė╩▄īW(xu©”)Üv(īW(xu©”)╬╗)└^└m(x©┤)Į╠ė²Ą─ų¦│÷ĪŻ╝{ČÉ╚╦Įė╩▄╝╝─▄╚╦åT┬ÜśI(y©©)┘YĖ±└^└m(x©┤)Į╠ė²ĪóīŻśI(y©©)╝╝ąg(sh©┤)╚╦åT┬ÜśI(y©©)┘YĖ±└^└m(x©┤)Į╠ė²Ą─ų¦│÷ĪŻ

┐█│²ś╦(bi©Īo)£╩(zh©│n)Ż║1Īóį┌īW(xu©”)Üv(īW(xu©”)╬╗)Į╠ė²Ų┌ķgŻ¼░┤šš├┐į┬400į¬Č©Ņ~┐█│²ś╦(bi©Īo)£╩(zh©│n)┐█│²ĪŻ═¼ę╗īW(xu©”)Üv(īW(xu©”)╬╗)└^└m(x©┤)Į╠ė²Ą─┐█│²Ų┌Ž▐▓╗─▄▀^(gu©░)48éĆ(g©©)į┬ĪŻ2Īóį┌╚ĪĄ├ŽÓĻP(gu©Īn)ūCĢ°Ą─«ö(d©Īng)─ĻŻ¼░┤šš3600į¬Č©Ņ~┐█│²ĪŻ

┐█│²ĘĮ╩ĮŻ║1ĪóīW(xu©”)Üv└^└m(x©┤)Į╠ė²ų¦│÷Ż║éĆ(g©©)╚╦Įė╩▄▒Š┐Ų(║¼)ęįŽ┬īW(xu©”)Üv(īW(xu©”)╬╗)└^└m(x©┤)Į╠ė²Ż¼┐╔ęį▀xō±ė╔ŲõĖĖ─Ė┐█│²Ż¼ę▓┐╔▀xō±ė╔▒Š╚╦┐█│²ĪŻ2Īó╝╝─▄╚╦åT┬ÜśI(y©©)┘YĖ±└^└m(x©┤)Į╠ė²ų¦│÷ĪóīŻśI(y©©)╝╝ąg(sh©┤)╚╦åT┬ÜśI(y©©)┘YĖ±└^└m(x©┤)Į╠ė²ų¦│÷Ż║▒Š╚╦┐█│²ĪŻ

éĆ(g©©)ČÉīŻĒŚ(xi©żng)ĖĮ╝ė┐█│²ś╦(bi©Īo)£╩(zh©│n)2024(7ĒŚ(xi©żng))

3. ┤¾▓Īßt(y©®)»¤

┐█│²ĘČć·Ż║ę╗éĆ(g©©)╝{ČÉ─ĻČ╚ā╚(n©©i)Ż¼╝{ČÉ╚╦░l(f©Ī)╔·Ą─┼c╗∙▒Šßt(y©®)▒ŻŽÓĻP(gu©Īn)┐█│²ßt(y©®)▒Żł¾(b©żo)õN║¾Ą─ßt(y©®)╦Ä┘M(f©©i)ė├ų¦│÷Ż¼┐█│²ßt(y©®)▒Żł¾(b©żo)õN║¾Ż¼éĆ(g©©)╚╦žō(f©┤)ō·(d©Īn)(ųĖßt(y©®)▒Ż─┐õøĘČć·ā╚(n©©i)Ą─ūįĖČ▓┐Ęų)└█ėŗ(j©¼)│¼▀^(gu©░)15000į¬Ą─▓┐ĘųĪŻ

┐█│²ś╦(bi©Īo)£╩(zh©│n)Ż║į┌▐k└Ē─ĻČ╚ģR╦ŃŪÕ└UĢr(sh©¬)Ż¼į┌80000į¬Ž▐Ņ~ā╚(n©©i)ō■(j©┤)īŹ(sh©¬)┐█│²ĪŻ

┐█│²ĘĮ╩ĮŻ║1Īó┐╔ęį▀xō±ė╔▒Š╚╦╗“š▀Ųõ┼õ┼╝┐█│²;2Īó╬┤│╔─Ļūė┼«░l(f©Ī)╔·Ą─ßt(y©®)╦Ä┘M(f©©i)ė├ų¦│÷┐╔ęį▀xō±ė╔ŲõĖĖ─Ėę╗ĘĮ┐█│²ĪŻ

éĆ(g©©)ČÉīŻĒŚ(xi©żng)ĖĮ╝ė┐█│²ś╦(bi©Īo)£╩(zh©│n)2024(7ĒŚ(xi©żng))

4. ūĪĘ┐┘J┐Ņ

┐█│²ĘČć·Ż║╝{ČÉ╚╦▒Š╚╦╗“š▀┼õ┼╝å╬¬Ü(d©▓)╗“š▀╣▓═¼╩╣ė├╔╠śI(y©©)Ńyąą╗“š▀ūĪĘ┐╣½ĘeĮéĆ(g©©)╚╦ūĪĘ┐┘J┐ŅŻ¼×ķ▒Š╚╦╗“š▀Ųõ┼õ┼╝┘Å(g©░u)┘Iųąć°(gu©«)Š│ā╚(n©©i)ūĪĘ┐Ż¼░l(f©Ī)╔·Ą─╩ū╠ūūĪĘ┐┘J┐Ņ└¹Žóų¦│÷ĪŻ

┐█│²ś╦(bi©Īo)£╩(zh©│n)Ż║į┌īŹ(sh©¬)ļH░l(f©Ī)╔·┘J┐Ņ└¹ŽóĄ──ĻČ╚Ż¼░┤šš├┐į┬1000į¬Ą─ś╦(bi©Īo)£╩(zh©│n)Č©Ņ~┐█│²Ż¼┐█│²Ų┌Ž▐ūŅķL(zh©Żng)▓╗│¼▀^(gu©░)240éĆ(g©©)į┬ĪŻ

┐█│²ĘĮ╩ĮŻ║1.Įø(j©®ng)Ę“Ų▐ļpĘĮ╝sČ©Ż¼┐╔ęį▀xō±ė╔Ųõųąę╗ĘĮ┐█│²Ż¼Š▀¾w┐█│²ĘĮ╩Įį┌ę╗éĆ(g©©)╝{ČÉ─ĻČ╚ā╚(n©©i)▓╗─▄ūāĖ³ĪŻ2.Ę“Ų▐ļpĘĮ╗ķŪ░Ęųäe┘Å(g©░u)┘IūĪĘ┐░l(f©Ī)╔·Ą─╩ū╠ūūĪĘ┐┘J┐ŅŻ¼Ųõ┘J┐Ņ└¹Žóų¦│÷Ż¼╗ķ║¾┐╔ęį▀xō±Ųõųąę╗╠ū┘Å(g©░u)┘IĄ─ūĪĘ┐Ż¼ė╔┘Å(g©░u)┘IĘĮ░┤┐█│²ś╦(bi©Īo)£╩(zh©│n)Ą─100%┐█│²Ż¼ę▓┐╔ęįė╔Ę“Ų▐ļpĘĮī”(du©¼)Ė„ūį┘Å(g©░u)┘IĄ─ūĪĘ┐Ęųäe░┤┐█│²ś╦(bi©Īo)£╩(zh©│n)Ą─50%┐█│²Ż¼Š▀¾w┐█│²ĘĮ╩Įį┌ę╗éĆ(g©©)╝{ČÉ─ĻČ╚ā╚(n©©i)▓╗─▄ūāĖ³ĪŻ

ūóęŌ╩┬ĒŚ(xi©żng)Ż║

▓╗Ą├┼cūĪĘ┐ūŌĮīŻĒŚ(xi©żng)ĖĮ╝ė┐█│²═¼Ģr(sh©¬)ŽĒ╩▄ĪŻ

éĆ(g©©)ČÉīŻĒŚ(xi©żng)ĖĮ╝ė┐█│²ś╦(bi©Īo)£╩(zh©│n)2024(7ĒŚ(xi©żng))

5. ūĪĘ┐ūŌĮ

┐█│²ĘČć·Ż║╝{ČÉ╚╦į┌ų„ę¬╣żū„│Ū╩ąø](m©”i)ėąūįėąūĪĘ┐Č°░l(f©Ī)╔·Ą─ūĪĘ┐ūŌĮų¦│÷ĪŻ

┐█│²ś╦(bi©Īo)£╩(zh©│n)Ż║ų▒▌Ā╩ąĪó╩ĪĢ■(hu©¼)(╩ūĖ«)│Ū╩ąĪóėŗ(j©¼)äØå╬┴ą╩ąęį╝░ć°(gu©«)äš(w©┤)į║┤_Č©│Ū╩ąŻ║1500į¬/į┬;│²Ą┌ę╗ĒŚ(xi©żng)╦∙┴ą│Ū╩ąęį═ŌŻ¼╩ą▌Āģ^(q©▒)æ¶╝«╚╦┐┌│¼▀^(gu©░)100╚f(w©żn)Ż║1100į¬/į┬;│²Ą┌ę╗ĒŚ(xi©żng)╦∙┴ą│Ū╩ąęį═ŌŻ¼╩ą▌Āģ^(q©▒)æ¶╝«╚╦┐┌▓╗│¼▀^(gu©░)100╚f(w©żn)Ż║800į¬/į┬ĪŻ

┐█│²ĘĮ╩ĮŻ║1Īóė╔║×ėåūŌ┘UūĪĘ┐║Ž═¼Ą─│ąūŌ╚╦┐█│²;2ĪóĘ“Ų▐ļpĘĮų„ę¬╣żū„│Ū╩ąŽÓ═¼Ż║ų╗─▄ė╔ę╗ĘĮ(╝┤│ąūŌ╚╦)┐█│²ĪŻ

éĆ(g©©)ČÉīŻĒŚ(xi©żng)ĖĮ╝ė┐█│²ś╦(bi©Īo)£╩(zh©│n)2024(7ĒŚ(xi©żng))

6. ┘ĀB(y©Żng)└Ž╚╦

┐█│²ĘČć·Ż║┘ĀB(y©Żng)ę╗╬╗╝░ęį╔Ž▒╗┘ĀB(y©Żng)╚╦Ą─┘ĀB(y©Żng)ų¦│÷ĪŻ▒╗┘ĀB(y©Żng)╚╦╩ŪųĖ─ĻØM60ÜqĄ─ĖĖ─ĖŻ¼ęį╝░ūė┼«Š∙ęč╚ź╩└Ą──ĻØM60ÜqĄ─ūµĖĖ─ĖĪó═ŌūµĖĖ─ĖĪŻ

┐█│²ś╦(bi©Īo)£╩(zh©│n)Ż║¬Ü(d©▓)╔·ūė┼«Ż║3000į¬/į┬;ĘŪ¬Ü(d©▓)╔·ūė┼«Ż║Ęų?j©½n)é├┐į?000į¬Ą─┐█│²Ņ~Č╚Ż¼├┐╚╦Ęų?j©½n)éĄ─Ņ~Č╚▓╗─▄│¼▀^(gu©░)├┐į┬1500į¬ĪŻ

┐█│²ĘĮ╩ĮŻ║¬Ü(d©▓)╔·ūė┼«ė╔▒Š╚╦┐█│²;ĘŪ¬Ü(d©▓)╔·ūė┼«Ż║ŲĮŠ∙Ęų?j©½n)?┘ĀB(y©Żng)╚╦ŲĮŠ∙Ęų?j©½n)?Īó╝sČ©Ęų?j©½n)?┘ĀB(y©Żng)╚╦ūįąą╝sČ©Ęų?j©½n)é▒╚└?ĪóųĖČ©Ęų?j©½n)?▒╗┘ĀB(y©Żng)╚╦ųĖČ©Ęų?j©½n)é▒╚└?ĪŻ

éĆ(g©©)ČÉīŻĒŚ(xi©żng)ĖĮ╝ė┐█│²ś╦(bi©Īo)£╩(zh©│n)2024(7ĒŚ(xi©żng))

7. 3ÜqęįŽ┬ŗļėūā║ššūo(h©┤)

┐█│²ĘČć·Ż║╝{ČÉ╚╦ššūo(h©┤)3ÜqęįŽ┬ŗļėūā║ūė┼«Ą─ŽÓĻP(gu©Īn)ų¦│÷ĪŻ

┐█│²ś╦(bi©Īo)£╩(zh©│n)Ż║░┤šš├┐éĆ(g©©)ŗļėūā║├┐į┬2000į¬Ą─ś╦(bi©Īo)£╩(zh©│n)Č©Ņ~┐█│²ĪŻ

┐█│²ĘĮ╩ĮŻ║ĖĖ─Ė┐╔ęį▀xō±ė╔Ųõųąę╗ĘĮ░┤┐█│²ś╦(bi©Īo)£╩(zh©│n)Ą─100%┐█│²Ż¼ę▓┐╔ęį▀xō±ė╔ļpĘĮĘųäe░┤┐█│²ś╦(bi©Īo)£╩(zh©│n)Ą─50%┐█│²ĪŻ

ūóęŌ╩┬ĒŚ(xi©żng)Ż║

Š▀¾w┐█│²ĘĮ╩Įį┌ę╗éĆ(g©©)╝{ČÉ─ĻČ╚ā╚(n©©i)▓╗─▄ūāĖ³ĪŻ

╩ųÖC(j©®)▄ø╝■Ž┬▌d(╣▓46855éĆ(g©©))

╩ųÖC(j©®)▄ø╝■Ž┬▌d(╣▓46855éĆ(g©©))

╩ųÖC(j©®)▄ø╝■Ż¼╩ŪųĖ─▄į┌╩ųÖC(j©®)╔ŽĘĮ▒Ńė├æ¶Ą─ę╗ŽĄ┴ą▄ø╝■Ż¼Š▀éõĖ„ĘNĖ„śėĄ─╣”─▄Ż¼ØMūŃė├æ¶Ą─Ė„ĘNąĶŪ¾Ż¼░³└©Ė„ĘN▒Żūo(h©┤)╩ų

▀M(j©¼n)╚ļīŻģ^(q©▒)> │ķ═§š▀ČY║ąŅI(l©½ng)╚Īė└Š├Ųż─w▄ø╝■

2.9M / ųą╬─ / 10.0 / v2.0.0 ūŅą┬░µ

│ķ═§š▀ČY║ąŅI(l©½ng)╚Īė└Š├Ųż─w▄ø╝■

2.9M / ųą╬─ / 10.0 / v2.0.0 ūŅą┬░µ

772323ė╬æ“║ąūėūŅą┬░µ

41.4M / ųą╬─ / 10.0 / v5.2.0

772323ė╬æ“║ąūėūŅą┬░µ

41.4M / ųą╬─ / 10.0 / v5.2.0

iTranslateĘŁūgapp

301.8M / ųą╬─ / 10.0 / v7.0.6 ░▓ū┐░µ

iTranslateĘŁūgapp

301.8M / ųą╬─ / 10.0 / v7.0.6 ░▓ū┐░µ

─¦═µų·╩ųŲš═©░µ

50.6M / ųą╬─ / 10.0 / v2.0.6.0

─¦═µų·╩ųŲš═©░µ

50.6M / ųą╬─ / 10.0 / v2.0.6.0

ą┬┐═app╣┘ĘĮš²░µ

4.2M / ųą╬─ / 10.0 /

ą┬┐═app╣┘ĘĮš²░µ

4.2M / ųą╬─ / 10.0 /

Ųż═¦app

52.1M / ųą╬─ / 10.0 / v1.8.3.121 ūŅą┬░µ

Ųż═¦app

52.1M / ųą╬─ / 10.0 / v1.8.3.121 ūŅą┬░µ

īŻśI(y©©)Ą─ė╬æ“Ž┬▌dĪóŠC║ŽķT涊W(w©Żng)šŠ

Copyright 2009-2016 www.xf2u6mc.cn ░µÖÓ(qu©ón)╦∙ėą

ȧICPéõ17018784╠¢(h©żo)-1

Į╗╣▄12123╣┘ĘĮūŅą┬░µ▒Š

Į╗╣▄12123╣┘ĘĮūŅą┬░µ▒Š

ČČ궜O╦┘░µ╣┘ĘĮš²░µ

ČČ궜O╦┘░µ╣┘ĘĮš²░µ

Ė▀Ą┬ĄžłDapp╣┘ĘĮ░µ

Ė▀Ą┬ĄžłDapp╣┘ĘĮ░µ

┐ß╣Ę궜Ę(l©©)app╣┘ĘĮūŅą┬░µ▒Š

┐ß╣Ę궜Ę(l©©)app╣┘ĘĮūŅą┬░µ▒Š

ąĪ╝tĢ°2025ūŅą┬░µ

ąĪ╝tĢ°2025ūŅą┬░µ

ŠW(w©Żng)ęūįŲ궜Ę(l©©)app╣┘ĘĮ░µ

ŠW(w©Żng)ęūįŲ궜Ę(l©©)app╣┘ĘĮ░µ

ė|īÜ▌ö╚ļĘ©░▓ū┐░µ

43.8M / ųą╬─

ė|īÜ▌ö╚ļĘ©░▓ū┐░µ

43.8M / ųą╬─

▒ĒŪķČĘłD╔±Ų„app

7.1M / ųą╬─

▒ĒŪķČĘłD╔±Ų„app

7.1M / ųą╬─

Į┤u╚§ŠW(w©Żng)2025ūŅą┬░µ

213.8M / ųą╬─

Į┤u╚§ŠW(w©Żng)2025ūŅą┬░µ

213.8M / ųą╬─

Google Play╔╠ĄĻ░▓ū┐░µ

88.3M / ųą╬─

Google Play╔╠ĄĻ░▓ū┐░µ

88.3M / ųą╬─

µIė│╔õŲ„╗©─½╚ŠØh╗»░µ

4.3M / ųą╬─

µIė│╔õŲ„╗©─½╚ŠØh╗»░µ

4.3M / ųą╬─

╣ų½F┼╔ī”(du©¼)

95.7M / ųą╬─

╣ų½F┼╔ī”(du©¼)

95.7M / ųą╬─

å¶┴©å¶┴©ūŅą┬░µ

145.1M / ░▓ū┐ė░ę¶ęĢ┬Ā(t©®ng)

å¶┴©å¶┴©ūŅą┬░µ

145.1M / ░▓ū┐ė░ę¶ęĢ┬Ā(t©®ng)

ßößöapp╣┘ĘĮš²░µ

239.0M / ░▓ū┐┴─╠ņ╔ńĮ╗

ßößöapp╣┘ĘĮš²░µ

239.0M / ░▓ū┐┴─╠ņ╔ńĮ╗

╩ųÖC(j©®)Š®¢|app

103.3M / ░▓ū┐┘Å(g©░u)╬’ā×(y©Łu)╗▌

╩ųÖC(j©®)Š®¢|app

103.3M / ░▓ū┐┘Å(g©░u)╬’ā×(y©Łu)╗▌

░┘Č╚ĄžłD░▓ū┐░µ

118.9M / ░▓ū┐┬├ąąĮ╗═©

░┘Č╚ĄžłD░▓ū┐░µ

118.9M / ░▓ū┐┬├ąąĮ╗═©

¤ßķTįu(p©¬ng)šō

ūŅą┬įu(p©¬ng)šō